Остановка по требованию

Остановка по требованию

Никита Варенов

Невероятно, но менее чем за неделю в России состоялась экономическая реформа, поставившая крест на развитии фондового рынка.

Все было хорошо еще несколько месяцев назад: индексы худо-бедно росли, инвесторы считали страну тихой гаванью в океане глобального кризиса, а власти, всегда несколько эксцентричные, даже демонстрировали амбиции по созданию нового мирового финансового центра. Но не вышло.

Внешняя конъюнктура, которую сейчас принято только обвинять, на самом деле оказалась удивительно благоприятной. США, подобно горьковскому Данко, вырвали самое свое сердце: ведущие инвестбанки Bear Stearns, Lehman Brothers и Merrill Lynch сошли со сцены; Goldman Sachs и Morgan Stanley готовились сменить профиль и из инвестбанков превратиться просто в банки. Сердце Данко или, если хотите, Бернанке, лежало на земле, и... Россия, которой именно теперь впервые открылся шанс занять на глобальном финансовом рынке видное место, поспешно затоптала тлеющий уголек.

Господин градоначальник сняли с себя собственную голову и подали ее мне. Рассмотрев ближе лежащий предо мной ящик, я нашел, что он заключает в одном углу небольшой органчик, могущий исполнять некоторые нетрудные музыкальные пьесы. Пьес этих было две: "Разорю!" и "Не потерплю!".

Михаил Салтыков-Щедрин. "История одного города"

Гротеск претворился в жизнь едва ли не дословно. Рынок начал падать несколько месяцев назад, но 16 сентября биржи вошли в штопор. Так, индекс РТС готовился пробивать сверху отметку в 1000 пунктов, хотя еще в мае фиксировал максимум в 2498 пунктов. Разорять на таком рынке было уже некого, поэтому наступила очередь пьесы "Не потерплю!".

Федеральная служба по фондовым рынкам - весьма сонный регулятор, про которого участники рынка давно и прочно забыли, - директивным образом остановила торги на двух ведущих биржах страны до особого распоряжения.

Рынок был заморожен примерно с полудня вторника, и торги возобновились только утром в пятницу.

Решение ФСФР стало первым гвоздем в гроб России как мирового финансового центра. На два дня все компании страны остались без рыночной капитализации - она рассчитывается именно на основе биржевых котировок. Кроме того, в рынке оказались заморожены все вложенные в него средства.

Первостепенная задача состоит в том, чтобы остановиться. Замереть на месте, чтобы потом двинуться вперед. Установить полную стабильность. Экономическая свобода себя не оправдала. Следовательно, необходим жесткий контроль. Мы можем продержаться и дальше в таком положении, но не можем позволить себе двигаться! Мы должны стоять там, где стоим. Не шелохнувшись. И всех этих гадов заставить стоять.

Айн Рэнд. "Атлант расправил плечи"

Дальше не стало лучше. Возобновив торги, ФСФР вколотила второй гвоздь - на рынок были наложены жесткие ограничения, в частности, запрет коротких продаж без покрытия. Сама по себе мера не оригинальная (в отличие от полной заморозки, ее применяли и в Европе и в США) и даже в чем-то полезная. Не вдаваясь в тонкости, короткие продажи ("шорты") - удел весьма недалеких трейдеров, так как для решения таких задач есть более адекватные инструменты 1. Но другие инструменты находятся на других рынках, а запрет коротких продаж в РТС и ММВБ однозначно трактуется как мера, призванная толкнуть рынки вверх. Излишне говорить, что мера эта абсолютно не рыночная.

Третий гвоздь - правительство приняло решение накачать рынок деньгами. Часть из них была передана напрямую трем близким к государству банкам, остальные направлены на поддержку котировок акций. В результате в пятницу торги открылись бешеным ростом цен - к концу дня оба индекса выросли более чем на 20%. В понедельник индекс РТС закрепился выше отметки в 1300 пунктов, во вторник рынок потерял около трех процентов. Для кого-то пятничная торговая сессия, возможно, стала лучшей в жизни, но в целом поведение рынка выглядит крайне нездоровым.

Ни для кого не секрет, что у российского государства сегодня есть очень много денег. С этой точки зрения правительству ничего не стоит загнать индекс РТС и на 5000 пунктов. Но для любого осторожного инвестора такой рынок будет выглядеть безнадежно испорченным. По мере роста котировок все участники рынка кроме государства будут фиксировать прибыль, фактически выходя из торгов. Так государство станет ключевым маркетмейкером, а рынок, где эта роль возложена на государство, свободным не является по определению. Потому что завтра одним директивным решением 5000 пунктов могут снова превратиться в 2000, а мозг чиновника, как известно, не поддается ни фундаментальному, ни техническому анализу. Да и потенциал его под большим вопросом.

Наконец, четвертый гвоздь, намертво забивший крышку гроба, - инициатива премьера насчет либерализации налогового законодательства на фондовом рынке. Снижение налогов - это всегда хорошо, но их отмена на одном из рынков при сохранении неизменными на всех других есть вредоносная мера, опять же призванная накачать рынок деньгами.

В России принято сомневаться в том, что динамика рынка акций хоть как-то влияет на реальное положение дел в экономике. Но теперь последствия фондовой реформы ощутит каждый.

С фондового рынка уходят и будут уходить инвесторы, не готовые принимать на себя риски участия в нем государства. В рынок, наоборот, пойдут деньги, которые будут пытаться спрятать от налогообложения. Для поддержания котировок это неплохо, поскольку такие деньги с рынка просто так не побегут, но для определения истинно рыночной цены компаний крайне болезненно.

В условиях такого рынка капитализация компаний превратится в фикцию. Вырастут ставки по кредитам, для сохранения рентабельности прибыли будут прятаться от налогов, а нерыночные прибыли, полученные на бирже, где государством раздувается новый пузырь, обернутся новым скачком инфляции.

В свободных рыночных условиях любой фондовый индекс подобен градуснику. Когда у тебя 36,6, кажется, что градусник не показывает ничего важного. Повышение температуры до 37,2 можно не заметить, поэтому предупреждающая функция градусника становится очевидна. Когда же температура зашкаливает за 40, без градусника точно не обойтись.

Вместо того чтобы замерять температуру рынка, фиксировать ее колебания и давать при необходимости жаропонижающее, ФСФР предпочла поместить больного в ванну со льдом. Шоковая терапия привела к инфаркту. Жить больной, конечно, будет, но теперь за ним все время будет присматривать медперсонал сомнительной квалификации.

− Это хорошо. Хорошо, когда нет никаких чувств. Ни тревог, ни волнений. Покой и ясность.

Из к/ф "Снежная Королева", 1966

1 Короткой продажей называется финансовая операция, в рамках которой инвестор берет акции компании в долг у брокера и продает их на падающем рынке. Позднее он откупает акции по более низкой цене и зарабатывает курсовую разницу. Короткая продажа есть полная противоположность длинной покупке, когда акции покупаются в надежде на рост их стоимости. Серьезным минусом коротких продаж является тот факт, что продаваемые акции предоставляются брокером в кредит, который также имеет свою стоимость. Поэтому при благоприятном развитии событий прибыль инвестора сокращается на сумму процентов, выплачиваемых по кредиту брокеру; при неблагоприятном - убытки инвестора оказываются еще большими. По этой причине квалифицированные инвесторы предпочитают оформлять короткие продажи с использованием фьючерсов - работа срочного рынка организована на иных принципах, и короткую продажу там можно совершить без привлечения кредита и выплаты по нему процентов.

Справка

Справка

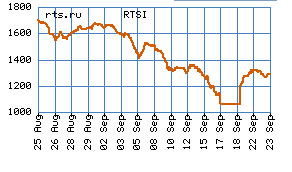

Динамика индекса РТС в августе-сентябре 2008 года. Графика РТС

Статьи по теме

Конспирология коллапса

В России могли быть люди, знавшие о грядущем фондовом кризисе. Если это так, они могли бы предпринять попытки его предотвратить, но предпочли заработать на неведении остальных. Если это так, то они внесли свою лепту в биржевой крах отдельных эмитентов. Если это так, то в происшедшем виноваты они.

Как на угольях

Путинский гнев обрушился на металлургического магната Игоря Зюзина, и возглавляемый им холдинг "Мечел" понес многомиллиардные потери. В чьих интересах предпринята эта атака? Повторит ли "Мечел" судьбу "ЮКОСа"? Может ли Путин контролировать цены на уголь? Читайте мнения Никиты Белых, Юлии Латыниной, Владимира Прибыловского и Александра Коновалова.