Конспирология коллапса

Конспирология коллапса

Никита Варенов

– Полноте, тогда ложь была необходима. Теперь такой необходимости нет.

– Это слова. Откуда мне знать, что это правда? Ваше слово немногого стоит. Вы это доказали. И теперь хотите, чтобы я вам поверил? На каком основании я должен вам верить?

– Вы должны захотеть поверить, – улыбнулся он. – Это и есть основание.

– Как новые финансы, – заметил я. – Они работают, лишь пока мы верим, что они работают.

– Да, мир изменился. Либо вы меняетесь вместе с ним и процветаете, либо грозите кулаками небесам. Я предпочитаю первое. А вы? Что вы предпочитаете?

Дэвид Лисс. "Заговор бумаг"

Фондовый рынок по определению объект не знания, но веры. Цена любой акции не более чем индикатор веры в компанию, ее выпустившую, или хотя бы веры в рынок, где компания занимает не последнее место. Рост котировок означает рост такой уверенности, и наоборот: падение есть следствие безверия. Последнее, вот парадокс, иногда тоже оказывается спасительным. Если успеть сегодня продать то, за что завтра не дадут и гроша.

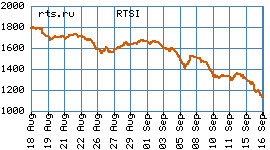

Тертуллианово "верую, ибо нелепо" более не актуально. На российском рынке акций все настолько нелепо, что не верует в него, похоже, уже никто. Каких-то три месяца назад рынок штурмовал отметку в 2500 пунктов индекса РТС, а аналитики не успевали повышать прогнозные значения. Но штурм не задался и, слово за слово, обернулся паническим бегством.

В минувший вторник рынок ушел ниже 1200 пунктов, потеряв свыше половины капитализации за три с небольшим месяца. С такой скоростью цены не падали даже в Великую депрессию. Это значит, что веры в будущее тогда было больше, несмотря на наши запасы великого прозака − стабилизационный фонд и золотовалютные резервы.

И у России, склонной к созерцательному социализму Герцена и Чернышевского, всего два привычных вопроса: "кто виноват?" и "что делать?".

С первым вопросом все не так очевидно, как кажется.

Есть официальная версия, озвученная дуумвиратом президента и премьера: в обвальном падении российского рынка виноваты банковский кризис в США, снижение цен на нефть и металлы и зарвавшиеся спекулянты. Версия симпатична ностальгическими коннотациями: в наших бедах вновь виноваты западный империализм (одной ногой, конечно же, стоящий в могиле) и его агенты внутри страны. Логика повествования требует громкого "дела рвачей" − показательной порки инвестбанкиров-вредителей, продававших бумаги, пока страна вставала с колен. Но власти привычно лукавят. Если против нас Запад, а за нами огромный потенциал, то почему мы падаем на 50 процентов тогда, когда Запад не падает и на 30?

Есть версия неофициальная. Робкие голоса правдоискателей шепчут про "Мечел", ТНК-ВР, войну в Грузии: дескать, наконец произошла объективная переоценка политических рисков. Они не лукавят, но благородно заблуждаются, считая мир лучшим, чем он есть на самом деле.

На российском рынке слабаки не играли никогда. Те, кто пришел сюда мыть золото, отлично понимают, что в мутной воде плавают рыбы, способные откусить руки. Они не дрогнули, когда с рынка грубо выкинули их коллегу Уильяма Браудера; они не удивились, когда была национализирована нефтедобыча на Сахалине; они не испугались арестов акционеров в "Арбат Престиже". И вдруг бросились врассыпную, когда премьер пригрозил пальцем крепкому середнячку второй лиги? Когда в занудном споре британцев и российских олигархов всплыл, о невидаль, административный ресурс? Когда танки после 15 лет боев в Чечне переместились на 200 километров к югу?

Полноте, все может оказаться гораздо мрачнее.

Главный герой романа Умберто Эко "Маятник Фуко" выстроил теорию заговора, в которую, читая роман, невозможно не уверовать. Лишь на последних страницах от убедительных и стройных доводов не остается камня на камне. Однозначного ответа на вопрос, кто виноват в потере половины капитализации фондового рынка России летом и осенью 2008 года, нет ни у кого. Но фактические выкладки дают простор для конспирологического творчества. И, как в хорошем детективе, имя убийцы фондового рынка мы не узнаем до самого конца, да и там останется место для альтернативных предположений.

В 2006-2007 годах в России проходит волна так называемых народных IPO. Самые высокопоставленные чиновники призывают россиян покупать акции "Роснефти", Сбербанка и Внешторгбанка. Три размещения объединяет одна особенность: они проходят по крайне выгодным ценам для эмитента, а инвесторы наблюдают последующее снижение котировок.

В первой половине 2008 году из капитала Сбербанка на пике его стоимости выходят крупные стратегические инвесторы − Сулейман Керимов и Елена Батурина, − а также ряд топ-менеджеров, являвшихся миноритарными акционерами.

Далее следует "дело Мечела". Одно неосторожное слово Владимира Путина лишает компанию трети капитализации и начинает толкать весь рынок вниз. Топить "Мечел" и рынок нет никакого смысла, все проблемы непрозрачного ценообразования в угольной отрасли можно решить кулуарно. Но премьер пренебрегает падением рынка ради публичного эффекта.

Все перечисленные события складываются в логическую цепочку, если сделать конспирологическое допущение: их главные действующие лица знали, что рынок скоро и сильно упадет. Тогда становится очевиден циничный, но мотивированный резон эмитентов ограбить простых граждан и заработать перед приближающимся кризисом. Остается позавидовать информированности олигархов, успевших снять сливки с многолетнего роста капитализации главного банка страны. Наступает понимание, почему главный топ-менеджер России не пожалел крупного угольщика: тот все равно скоро обеднел бы.

Откуда узкому кругу лиц могло стать известно о предстоящем падении? Вполне возможно, что из глубинного анализа динамики рынка нефти или перспектив экономики США. Но повысим градус конспирологии.

Российский рынок на протяжении шести лет демонстрировал потрясающий рост, но около года назад резко остыл. Иностранным инвестфондам, обеспечивавшим его половиной капитализации, пришло время фиксировать прибыль − продавать бумаги и идти искать новые перспективы. Или спасать старые инвестиции в свете дефицита денег внутри самих США. Но здесь есть одно "но". Россия не та страна, из которой можно вывести миллиарды долларов незаметно для властей. Что если плановый отток капиталов и его условия намеками (а то и прямым текстом) обсуждались нерезидентами рынка в высших сферах? Тогда об этом не могли не знать президент и премьер. И не эта ли уверенность в том, что крупные инвесторы все равно в ближайшее время уйдут из страны, развязала им руки для военных действий в Грузии без привычной оглядки на Запад?

Сухой остаток: в России могли быть люди, знавшие о грядущем фондовом кризисе. Если это так, они могли бы предпринять попытки его предотвратить, но предпочли заработать на неведении остальных. Если это так, то они внесли свою лепту в биржевой крах отдельных эмитентов. Если это так, то в происшедшем виноваты они.

Повторюсь, все вышесказанное конспирологично, а потому нелепо. Но и в нелепое можно верить до тех пор, пока актуален Тертуллиан.

P.S. Остается вопрос Чернышевского − что делать? Хороший повод для следующей колонки.

Справка

Справка

Динамика индекса РТС в августе-сентябре 2008 года

Справка

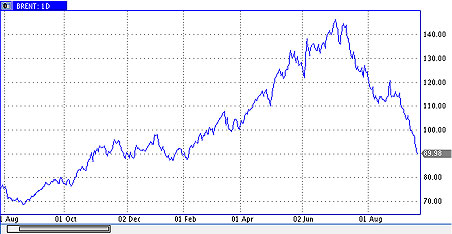

Динамика цен на нефть марки Brent в 2007-2008 годах

Forexpf.Ru, 16.09.2008

Статьи по теме

Дефолт в головах

Экономические последствия коллапса 1998 года давно преодолены, но пристальное внимание к юбилею указывает на то, что градус кризисного сознания за прошедшие годы не снизился. Это подтверждают и опросы – не менее 40 процентов граждан все прошедшие годы были уверены в том, что кризис скоро повторится.

Бизнес мечелся

Премьер, что твой Зевс, мечет молнии в сторону компании Игоря Зюзина. Президент, будто Посейдон, бросает спасительную волну, что должна иссушить огонь. Это первые признаки намечающегося противостояния между окружением президента и командой премьера.